考えようと思ったキッカケ

当塾では子供たちが「自立心」と「探求心」を持つ事を至上命題としているが、これは私が「自立心」や「探求心」を持っているお陰でこの人生を、この世界をとても楽しめているという主観的な実感からきている。主観的な実感も勿論大事なのだが、それに付随して客観的にどれだけ「自立心」と「探求心」に客観的な価値があるのか?という疑問が沸き上がったので、今回まずは「自立心」にフォーカスしてわが子が自立する事にどれだけの価値があるのか?を調査する。

概要

子どもが自立する事は一生で考えた場合、金銭面のみの換算で約350万の価値がある。

各項目における費用の違い

子どもが社会人になるまで

教育費

この表は金融機関等でも使われている表で、このブログを見てくださった方であれば見た事がある方も多いと思う。これは平成22年のデータなので物価上昇率等も加味すると850万~2300万程度の教育費が必要となる。ここまではよくある話だが、一歩踏み込んでもしわが子が自立出来て、塾や家庭教師などに頼らなくても自身で参考書を買ってきて、勉強動画などを参考にしながら大学合格までしたと考えたらどうなるのだろうか?

大学では教育費=学費となるケースが多いと思われるので、高校までの塾などの費用を検証する事で「自立心」があるのとない状態を比較してみたいと思う。

文科省のデータによれば教育費といっても学校に支払う費用は全体の30%~70%(私立は学校への支払い比率が高い)となっていて、高校までは教育費=学費でない事がこのデータからもわかる。

学費以外の部分である、学校外活動の打ち分けはどのようになっているのだろうか?

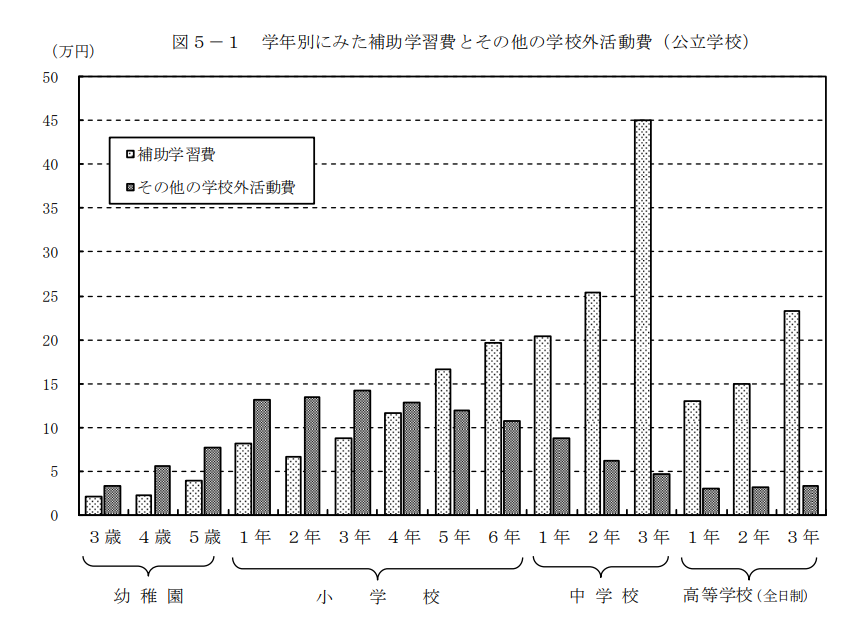

上記のグラフは公立校か私立校の学校外活動費のかかり方を示している。公立校か私立校どちらに所属しているかで総額は異なるにしても

①補助学習費(塾費用、家庭教師費用、通信教育費など)

②その他の学校外活動費(部活動費、習い事費用など)

に分けられることがわかる。

子どもが自立していてもいなくても②は変わらずかかると仮定すると、①についての情報のみを見ればよい事がわかる。

こちらが学習補助費(塾、家庭教師、通信教育など)にかかる費用の打ち分けである。もし仮に中学生から自立して自分で学ぶ事が出来たなら、上記表中の「通信教育費、家庭教師費」「学習塾費」がまるまる浮く事になる。合計すると

「通信教育費、家庭教師費」中学高校6年間で平均163,762円

「学習塾費」中学高校6年間で平均358,589円

合計522,351円が浮く事となる。これはあくまで平均なので、この記事を読んでくださっている方であればもう少し教育費の割合は多いのではなかろうか?

子どもが大学生になってから

大学生協の実施しているこちらの調査によれば

2022年の大学生のお小遣いは

自宅通い:月10,980円→年131,760円→4年間527,040円

下宿(仕送り):月67,650円→年811,800円→4年間3,247,200円

となっているが家賃の分を差し引く必要があるので、

家賃:月53,020円→年636,240円→4年間2,544,960円

差し引き:4年間702,240円

平均すると4年間614,640円

もし子供が自立していて、自分の小遣いは自分で稼ぐという意識があれば4年間でこの金額を必ずしも渡さなくてよくなる。

自分の老後

国民生活基礎調査 令和元年国民生活基礎調査 世帯 全国編 2019年によれば

2019年の高齢の親へ仕送りをしている子は全体の2.4%で仕送り額の平均は月5.4万円、最頻値は2~3万となっています。

もし子供が自立していて、親子の関係が良好として、子が生活を10年間支援してくれたとすると

月2万→年24万→10年で240万得られる事となる。

勿論老後の支援を受けてから

・自分がどの程度生きるか

・いつまで支援してくれるのか

これはわからないので不確定な数値となる。240万円はあくまで目安である。

まとめ

子どもが自立心を持つ事で

大学入学前まで:522,351円

大学生:614,640円

子どもが社会人になるまでの合計:1,136,991円

自身の老後:約240万

合計350万円が浮く可能性がある。

コメントをお書きください